Inventée par Elizabeth Warren, professeure à Harvard, la méthode 50/30/20 est devenue la référence mondiale pour quiconque souhaite reprendre le contrôle de ses finances sans devenir un expert comptable. Son secret ? La simplicité. En 2025, alors que le coût de la vie fluctue, avoir une structure claire permet de savoir exactement ce que l'on peut dépenser sans culpabiliser. Voici comment transformer ce concept en un système automatique pour votre portefeuille.

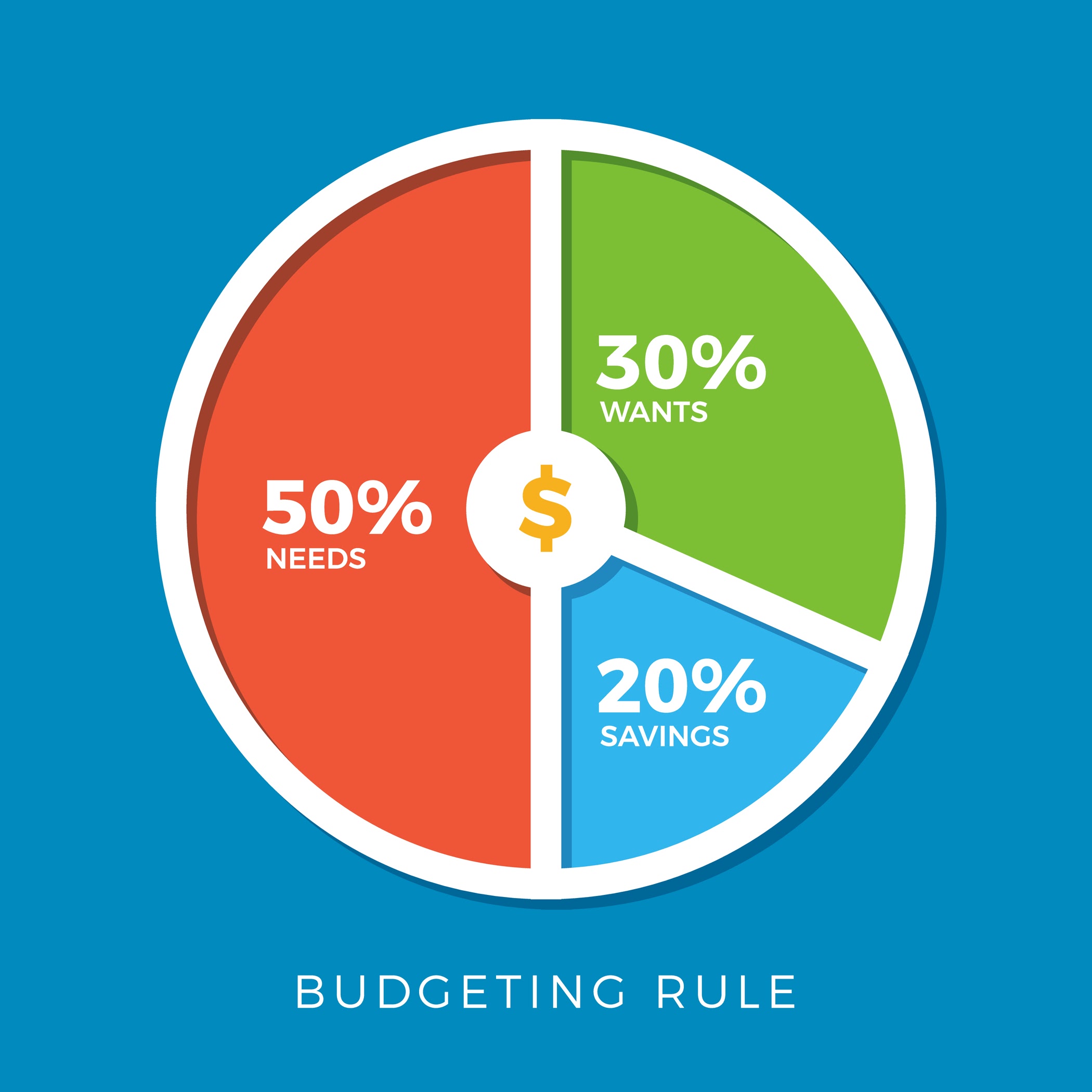

Boîte Réponse Rapide : La méthode 50/30/20 consiste à diviser vos revenus nets en trois catégories : 50% pour les besoins essentiels (loyer, factures), 30% pour les envies et loisirs (sorties, abonnements), et 20% pour l'épargne ou le remboursement de dettes. Son application concrète nécessite une analyse de vos relevés et une automatisation bancaire.

Étape 1 : Calculez votre base de revenus réels

Avant de diviser, il faut savoir ce que vous avez. Votre "revenu net" pour cette méthode correspond à la somme qui arrive réellement sur votre compte bancaire après impôts.

Incluez : Salaire, primes, revenus complémentaires (freelance, ventes Vinted régulières), aides.

Exemple : Si vous recevez 2 100 € par mois, vos paliers sont :

1 050 € pour vos Besoins (50%).

630 € pour vos Envies (30%).

420 € pour votre Épargne (20%).

Étape 2 : Identifiez vos dépenses par catégorie

Prenez vos trois derniers relevés bancaires et classez chaque dépense. Soyez honnête avec vous-même : Netflix n'est pas un besoin, c'est une envie.

50% : Les Besoins (Incompressibles)

Ce sont les dépenses que vous DEVEZ payer pour vivre et travailler :

Loyer ou crédit immobilier + charges de copropriété.

Électricité, eau, internet et téléphone.

Assurances (auto, habitation, mutuelle).

Courses alimentaires de base.

Transports (essence, abonnement Navigo).

30% : Les Envies (Flexibles)

Tout ce qui améliore votre qualité de vie mais qui n'est pas vital :

Restaurants, bars et sorties ciné.

Abonnements (Netflix, Spotify, salle de sport).

Shopping, coiffeur et loisirs.

Voyages et week-ends.

20% : L'Épargne et la Dette (Futur)

C'est la catégorie qui construit votre richesse :

Constitution de l'épargne de précaution (Livret A).

Investissements (PEA, Assurance-vie, Crypto).

Remboursement anticipé de crédits.

Étape 3 : Ajuster et automatiser (Le secret de la réussite)

Si vos besoins dépassent 50% (par exemple si votre loyer est trop cher), vous devrez réduire la part des "Envies" pour compenser, tout en essayant de préserver les 20% d'épargne.

Le système des "comptes séparés"

Pour appliquer la méthode sans y penser, utilisez trois comptes ou "poches" :

Le compte principal (Besoins) : Là où arrive votre salaire et où partent vos prélèvements fixes.

Le livret d'épargne (Épargne) : Programmez un virement automatique de 20% dès le lendemain de votre paye.

La carte de dépense (Envies) : Virez vos 30% de loisirs sur un compte séparé (type banque en ligne ou néobanque). Une fois que ce compte est à zéro, vos loisirs s'arrêtent pour le mois.

Exemple concret : Le budget de "Léa" (2 000 € net)

Léa veut mettre de l'ordre dans ses comptes. Voici son plan d'action :

Catégorie | Montant théorique | Réalité de Léa | Action corrective |

Besoins (50%) | 1 000 € | 1 150 € | Son loyer est élevé. Elle doit compenser sur les loisirs. |

Envies (30%) | 600 € | 450 € | Elle réduit ses sorties restaurant pour équilibrer. |

Épargne (20%) | 400 € | 400 € | Sacralisé. Le virement est automatique. |

FAQ : Vos questions sur l'application de la méthode

Que faire si mes besoins dépassent 70% de mes revenus ?

C'est le cas de beaucoup de débutants en début de carrière ou en zone tendue. L'objectif est alors de viser une règle 70/20/10 (70% besoins, 20% envies, 10% épargne) tout en cherchant activement à réduire ses frais fixes (renégocier ses contrats) ou augmenter ses revenus.

Dois-je inclure le remboursement de mon prêt immobilier dans les 50% ou les 20% ?

La mensualité de base va dans les 50% (car il faut se loger). En revanche, si vous faites un remboursement anticipé pour solder votre prêt plus vite, cela compte dans les 20%.

Les impôts sont-ils inclus dans les 50% ?

Non, la méthode se base sur votre revenu après impôts. Les impôts sont déjà déduits de votre base de calcul.

Conclusion : La discipline bat le talent

La méthode 50/30/20 n'est pas une prison, c'est une boussole. En sachant exactement où va votre argent, vous éliminez le stress du découvert et vous vous donnez les moyens de vos ambitions. Le plus dur est de commencer : faites l'exercice de trier vos dépenses ce week-end, et lancez vos premiers virements automatiques.